阅读:0

听报道

美国的投资市场成熟,投资产品和渠道多,因此鲜有人会把钱放在银行里,就是买房有钱也不会全付清房款,而是借房贷,如果个人信用好,在美国借房贷的利率是很低的,投资增长率超过银行房贷的利率是一件很容易的事情。

六年前(2011年3月)丫爸家族的一套房地产套现,到手了一笔不算多也不算少的现金,可以用来还清正居住的独栋屋余留的房贷,也可以放到市场去投资,举棋不定中咨询了财产规划师(FinancialPlanner),他综合考虑了我们当时的全部投资情况,认为不应该用来还房贷,因为我们的房贷利率不仅固定,而且只有2.8%,从收益角度看,最好把目标定在10到20年期、风险中等偏下的投资,并选了美国最大的中间基金之一Dimensional Fund,其中96.06%投到中间基金,3.94%在现金市场(见下图的投资匹配),该基金不会频繁卖出买进,但每半年看收益会再度放入投资。还有要提到的是,这个资金不能自己DIY,必须请有执照的理财顾问来做,想DIY投资的人可以考虑购买像Vanguard之类不需要理财顾问就能做的中间基金。

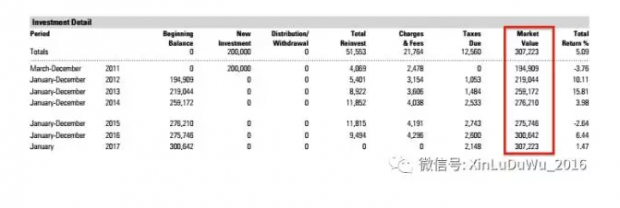

六年过去了,这笔投资怎么样呢?见下表。

第一年投进20万美元, 这一年投资咨询师的费用是2478美元(一般占投资总数的1%-2%,具体百分比取决投资总数和资金种类),到了年底投资的市场价格却只有19万4909美元,投资没有升值,这一年虽不用交税,但算来亏了3.76%,不过因为着眼的是长远投资,短时间看到的不过是字面上的数字而已,我们很淡定。

没想到第二年就翻身了,到了年底投资的市场价格是21.9044万,因为升值要缴纳投资增值税1053美元,咨询师的费用也水涨船高到了3154美元。此后一路高歌,第三年底市场价25.9172万,如此下来(见红框数据),到了2017年3月整六年后,当初的20万美元投资累积成23.4324万的净投资,市值高达30.7223万美元,每年平均收益5.09%(远超过房贷利率2.8%),累计收益34.16%。不过还是要说前面那句话,在套现之前,所有的收益都是一个数字而已,不过从美国历史的角度来看,超过10年的长期投资最终都是很赚钱的

如果这笔钱当初存在银行的话,现在增值肯定会在1%以下,因为这些年在接近零利率的美国,钱存在银行里是一个大大的亏本买卖。所以下一次别人再告诉你美国人没有几个钱在银行里,别轻易就断定人家很穷,没准人家的退休账号里躺着很多像我这样不断在“下蛋的大母鸡”呢。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}